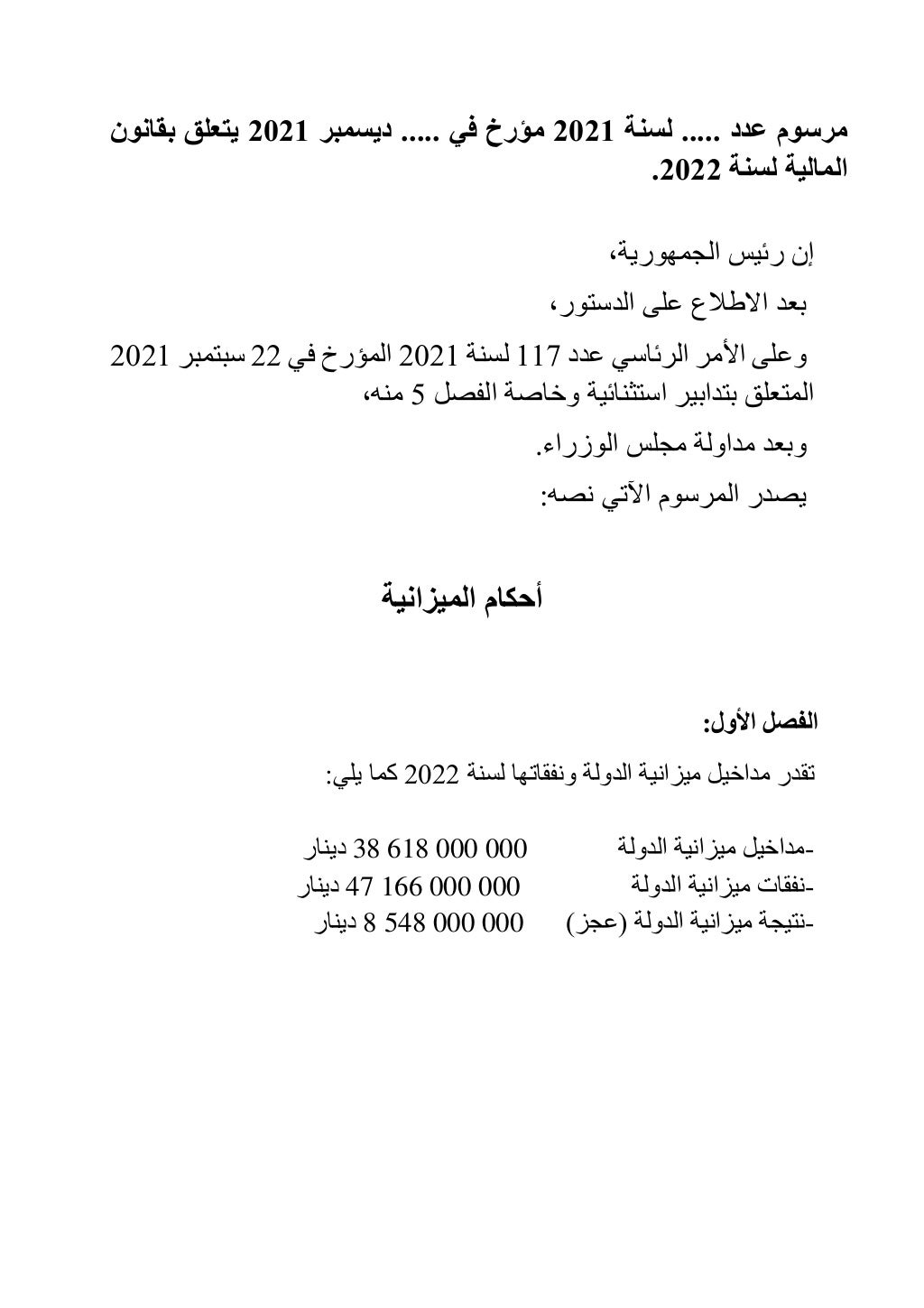

المنبر التونسي (قانون مالية 2022) – نصّ الفصل 66 من المرسوم المتعلق بقانون المالية لسنة 2022 على إبراء ذمّة الأشخاص الطبيعيين الذين بحوزتهم مبالغ متأتية من أنشطة خاضعة للأداء وغير مصرّح بها من الناحية الجبائية وذلك في حدود المبالغ المودعة، شريطة إيداع هذه المبالغ في أجل أقصاه موفى شهر جوان 2022 بحساب بنكي أو بريدي، مع دفع ضريبة تحررية بنسبة 10% من المبالغ المذكورة.

وللانتفاع بأحكام هذا الفصل يتمّ إيداع مطلب للغرض من قبل المعني بالأمر لدى البنك أو الديوان الوطني للبريد المودع لديه المبالغ.

ويتولى البنك أو الديوان الوطني للبريد المفتوح لديه الحساب البنكي أو البريدي الذي تم فيه إيداع المبالغ المذكورة خصم الضريبة المحددة بـ10% المنصوص عليها ودفعها إلى خزينة الدولة على أساس تصريح حسب نموذج تعده الإدارة يتضمن المعطيات المتعلقة بالمودعين وقيمة المبالغ المودعة ومبلغ الضريبة التحررية المخصومة وذلك في أجل لا يتجاوز الثمانية والعشرين يوما الأولى من الشهر الموالي للشهر الذي تم خلاله إيداع المبالغ المنتفعة بالإجراء.

ويترتب عن الاخلال بواجب خصم الضريبة ودفعها لخزينة الدولة تطبيق نفس العقوبات الجاري بها العمل في مادة خصم الأداء من المورد.

وتكون الضريبة المدفوعة طبقا لأحكام هذا الفصل تحررية من كل الأداءات والضرائب والمعاليم والخطايا المستوجبة طبقا للتشريع الجبائي الجاري به العمل على المداخيل أو الأرباح المصرح بها طبقا لأحكام هذا الفصل والمحققة إلى غاية تاريخ إيداع المبالغ المذكورة بالحساب البنكي أو البريدي.

ولا تطبق أحكام هذا الفصل على المطالبين بالأداء الذين تم تبليغهم قبل موفى شهر جوان 2022 إعلاما مسبقا بمراجعة جبائية .

كما لا تطبق أحكام هذا الفصل على المبالغ المتأتية من مصدر غير مشروع أو المرتبطة بفعل يجرمه القانون الأساسي عدد 26 لسنة 2015 المؤرخ في 7 أوت 2015 المتعلق بمكافحة الإرهاب ومنع غسل الأموال كما تم تنقيحه بالقانون الأساسي عدد 9 لسنة 2019 المؤرخ في 23 جانفي 2019.

كما نصّ الفصل 67 من قانون المالية لسنة 2022 على تسوية الديون الجبائية عبر التخليّ عن خطايا التأخير في دفع الأداءات الراجعة للدولة وكذلك خطايا الاستخلاص ومصاريف التتبع المتعلقة بهذه الأداءات باكتتاب روزنامة دفع في شأنها في أجل أقصاه 30 أفريل 2022 وتسديد المبالغ المتخلدة بالذمة على أقساط ثلاثية لفترة أقصاها خمس سنوات وذلك بالنسبة إلى:

– الديون الجبائية المثقلّة بحسابات قباض المالية قبل غرّ ة جانفي 2022،

– الديون الجبائية غير المثقلة بحسابات قباض المالية قبل غرّة جانفي 2022 والتي تم في شأنها إبرام صلح قبل غرّة ماي 2022 أو المضمنة بقرارات توظيف إجباري تم تبليغها قبل نفس هذا التاريخ،

– الديون الجبائية المستوجبة بمقتضى أحكام قضائية تتعلق بنزاعات أساس الأداء والمثقلة قبل غرة ماي 2022.

ويطبق الإجراء المذكور على المعلوم على المؤسسات ذات الصبغة الصناعية أو التجارية أو المهنية وعلى المعلوم على النزل وعلى معلوم الإجازة.

وفيما يتعلّق بتسوية الخطايا والعقوبات المالية والخطايا الجبائية الإدارية فإنّه يتمّ التخلي عن 50% من مبلغ الخطايا والعقوبات المالية والخطايا المتعلقة بالمخالفات الجبائية الإدارية المثقلة قبل 25 أفريل 2022 وكذلك مصاريف التتبع المتعلقة بها وذلك باكتتاب روزنامة دفع في أجل أقصاه 30 أفريل 2022 وتسديد المبالغ المتبقية على أقساط ثلاثية لفترة أقصاها خمس سنوات.

ويشار إلى أنّه لا تطبق أحكام هذه الفقرة على الخطايا والعقوبات المالية المتعلقة بالشيكات دون رصيد.